Disclaimer: Die nachfolgenden Ausführungen dienen ausschließlich zu Informationszwecken und stellen weder ein Angebot zum Handel noch eine Handelsempfehlung oder eine Aufforderung zum Handel dar. Der Betreiber von Derivatehandel.net bzw. der Autor des nachfolgenden Beitrages versichert, dass zum Zeitpunkt der Veröffentlichung keine Positionen in den u. g. Basiswerten bestand. Auf den vollständigen Risikohinweis wird explizit verwiesen.

Nachdem wir uns bereits mit Knock Out Zertifikaten befasst haben, schauen wir uns nun einmal an, was es mit den klassischen Optionsscheinen auf sich hat. Unter anderem gehen wir darauf ein, wie diese funktionieren, was es mit den Griechen auf sich hat und wie ein Optionsscheinrechner funktioniert. Legen wir also los…

Optionsscheine erklärt

Die typische Erklärung eines Optionsscheins, dürfte dir vermutlich bekannt sein… Diese lautet in der Regel in etwas wie folgt:

„Durch einen Optionsschein erwirbst du das Recht einen Basiswert zu einem vorher festgelegten Preis zu einem bestimmten Zeitpunkt in der Zukunft zu kaufen (Call Optionsschein) oder zu verkaufen (Put Optionsschein).„.

Diese Erklärung klingt zugegebenermaßen nach einer trockenen Floskel aus einem Lehrbuch. Schauen wir uns anhand von Beispielen also einmal an was konkret dahinter steckt. Aus Vereinfachungsgründen lassen wir an dieser Stelle den Einfluss der Optionsgriechen auf die Wertentwicklung des Optionsscheines unberücksichtigt.

Call Optionsschein

Unterstellen wir, du gehst davon aus, dass die XYZ-Aktie aufgrund neuer innovativer Produkte in den nächsten 12 Monaten steigen wird. Die Aktie notiert derzeit bei 100 USD.

Damit du das Recht hast, die XYZ-Aktie in Zukunft zum aktuellen Kurs des Basiswertes von 100 USD zu kaufen, erwirbst du Call Optionsscheine mit einer Laufzeit von 12 Monaten und einem Strike (auch: Ausübungspreis) von 100 USD.

Gehen wir davon aus, dass ein Optionsschein 1 USD kostet und das Bezugsverhältnis 0,1 beträgt, wie es bei Aktien (als Basiswert) in der Regel üblich ist. Aufgrund des Bezugsverhältnisses von 0,1 musst du also 10 Optionsscheine erwerben, um an der Wertentwicklung von einer Aktie zu partizipieren. Demnach zahlst du dem Emittenten 10 USD für 10 Optionsscheine, um an der Wertentwicklung einer XYZ-Aktie teilzuhaben. Schauen wir uns nun zwei simple Szenarien an, bei denen wir den Einfluss der Griechen auf die Wertentwicklung des Optionsscheins vorerst unberücksichtigt lassen:

Szenario 1:

Unterstellen wir, die XYZ-Aktie entwickelt sich wie von dir prognostiziert und steht am Ende der Laufzeit (z.B. nach 12 Monaten) bei 150 USD. In dem Fall hast du einen Gewinn von 40 EUR bzw. eine Rendite von 300 % auf deinen Kapitaleinsatz erzielt.

Der Gewinn lässt sich wie folgt ermitteln:

150 USD (Kurs des Basiswertes am Ende der Laufzeit) – 100 USD (vereinbarter Strike) – 10 USD (Preis für 10 Optionsscheine)

Szenario 2:

Da nicht alles Gold ist was glänzt, schauen wir uns einmal an was passiert, wenn sich der Basiswert anders als von dir prognostiziert entwickelt…

Gehen wir davon aus, dass der Basiswert am Ende der Laufzeit (z.B. 12 Monate) von 100 USD auf 90 USD gefallen ist. Der vereinbarte Strike bzw. Ausübungspreis lag wieder bei 100 USD.

In einem solchen Fall hättest du mit deinem Einsatz von 10 USD einen Totalverlust erlitten, da dein Optionsschein wertlos verfallen wäre. Dies ergibt sich vor dem Hintergrund der nachfolgenden Überlegung:

90 USD (Kurs des Basiswertes am Ende der Laufzeit) – 100 USD (vereinbarter Strike) = -10 USD

Du hättest also einen Verlust von 10 USD bzw. 100 % deines Einsatzes erzielt, da dein Optionsschein wertlos verfallen wäre.

Put Optionsschein

Durch den Kauf eines Put Optionsscheins hast du das Recht, einen Basiswert zu einem vorab festgelegten Preis in der Zukunft zu verkaufen. Schauen wir uns auch dies einmal anhand eines konkreten Beispiels an, um da ganze etwas praxistauglich zu erläutern. Aus Vereinfachungsgründen lassen wir auch an dieser Stelle den Einfluss der Griechen auf die Wertentwicklung des Optionsscheins vorerst unberücksichtigt…

Die XYZ-Aktie steht derzeit bei 100 USD. Aufgrund schlechter Quartalszahlen und einem schlechten Ausblick gehst du davon aus, dass der Kurs der Aktie innerhalb der nächsten 12 Monate fallen wird. Du kaufst also einen Put-Optionsschein mit einer Laufzeit von 12 Monaten und einem Strike von 100 USD.

Szenario 1:

Die XYZ-Aktie fällt wie von dir prognostiziert innerhalb der nächsten 12 Monate von 100 USD auf 50 USD. Da du durch den Put-Optionsschein mit einem Ausübungspreis von 100 USD das Recht erworben hast die XYZ-Aktie zu 100 USD zu verkaufen, obwohl die Aktie zwischenzeitlich nur noch bei 50 USD steht, hast du einen Gewinn von 40 USD bzw. eine Rendite von 300 % auf deinen Einsatz erzielt. Der Gewinn lässt sich wie folgt berechnen:

100 USD (vereinbarter Strike) – 50 USD (Kurs des Basiswertes am Ende der Laufzeit) – 10 USD (Preis für 10 Optionsscheine)

Szenario 2:

Unterstellen wir, die schlechten Quartalszahlen und der schlechte Ausblick wurde von den Marktteilnehmern positiv aufgenommen, da diese mit schlechteren Quartalszahlen und einem schlechteren Ausblick gerechnet haben. In der Folge steigt also der Kurs der XYZ-Aktie innerhalb der nächsten 12 Monate von 100 USD auf 150 USD…

Am Ende der Laufzeit liegt der Kurs des Basiswertes also über dem vereinbarten Ausübungspreis. In der Folge verfällt dein Put Optionsschein also wertlos, sodass du in Bezug auf deinen Einsatz (10 USD) einen Totalverlust erleidest.

Wie du gesehen hast, entspricht die Funktionsweise von Optionsscheinen also der von klassischen Derivaten. Jetzt kommt das große ABER…

Die oben genannten Beispiele wurden aus Vereinfachungsgründen, damit du die Funktionsweise von Optionsscheinen nachvollziehen kannst, vorerst ohne den Einfluss der Griechen auf die Wertentwicklung des Optionsscheins erläutert. Schauen wir uns also einmal an, was es mit dem Einfluss der Griechen auf den Wert von Optionsscheinen auf sich hat:

Der Einfluss der Griechen auf Optionsscheine

Du fragst dich nun sicherlich, was konkret mit „den Griechen“ in Bezug auf Optionsscheine gemeint ist und was diese hierbei für eine Rolle spielen. Die Antwort ist relativ einfach: Bei den Griechen handelt es sich um (Sensitivitäts)Kennzahlen, die den Wert des Optionsscheins maßgeblich beeinflussen. Schauen wir uns die Griechen und deren Einfluss auf Optionsscheine einmal genauer an:

Omega

Beim Omega des Optionsscheins handelt es sich um den realen Hebel des Optionsscheins. Insofern solltest du dich, sofern du dir mit Hilfe eines Optionsscheinfinders einen passenden Optionsschein für deine Handelsidee aussucht, nicht zu sehr auf den häufig angegebenen einfachen Hebel fokussieren sondern das Omega im Blick haben.

Hierbei solltest du wissen, dass es sich beim Omega um eine variable Kennzahl handelt, welche sich im Zeitverlauf, verändert. Einfluss auf das Omega haben insbesondere die Restlaufzeit des Optionsscheins, der Abstand zum Strike, die Volatilität des Basiswertes und des Gesamtmarktes sowie die Entwicklung des Zinsen.

Delta

Das Delta gibt an, um wieviel sich der Kurs deines Optionsscheines verändert, wenn sich der zugrundeliegende Basiswert um eine Geldeinheit verändert. Das Delta gibt also die Sensitivität der Veränderung zwischen Basiswert und Optionsschein an! Klingt kompliziert, ist es aber nicht:

Angenommen das Delta deines Optionsscheines hat einen Wert von 0,5 und dein Basiswert verändert sich um 1 EUR, dann verändert sich der Wert deines Optionsscheines um 0,5 EUR. Insofern relativ simple nachzuvollziehen…

Gamma

Das Gamma gibt an, wie sich das Delta verändert, wenn sich der Kurs des Basiswertes um eine Einheit verändert. Demnach drückt das Gamma aus, wie das Delta zustande kommt…

Theta

Das Theta gibt den Zeitwertverlust des Optionsscheins an. Konkret bedeutet dies, um wieviel Euro verliert dein Optionsschein an Wert, wenn die Restlaufzeit deines Optionsscheins um einen Tag abgenommen hat (unter sonst gleichbleibenden Bedingungen).

Wird das Theta einer Call-Option z.B. mit -0,03 angegeben, dann bedeutet dies, dass dein Optionsschein mit jedem abgelaufenen Tag (derzeit) um 3 Cent an Wert verliert. Zu beachten ist hierbei, dass das Theta keine statische sondern eine variable Zahl ist. Mit sinkender Restlaufzeit nimmt das Theta zu, sodass das Theta zum Ende der Laufzeit hin stark ansteigt. Dies ergibt sich vor dem Hintergrund, dass mit jedem abgelaufenen Tag bzw. mit abnehmender Restlaufzeit die Wahrscheinlichkeit sinkt, dass sich der Basiswert für dich positiv entwickelt.

Vega

Das Vega gibt an, wie sich der Wert des Optionsscheins entwickelt, wenn sich die Volatilität um ein Prozent erhöht oder verringert.

Rho

Das Rho gibt an, um wie viel sie der Kurs des Optionsscheines ändert, wenn der risikolose Zinssatz um 100 Basispunkte steigt.

Weitere Kennzahlen von Optionsscheinen

Nachdem wir uns mit dem Einfluss der Griechen auf die Wertentwicklung von Optionsscheinen befasst haben, schauen wir uns noch die weiteren relevanten Kennzahlen für den Handel mit Optionsscheinen an:

Basispreis

Wie du bereits weißt, erwirbst du durch einen Optionsschein das Recht, einen gewissen Basiswert (z.B. eine bestimmte Aktie, einen bestimmten Rohstoff oder einen bestimmten Index) zu einem vorher festgelegten Preis zu einem bestimmten Zeitpunkt in der Zukunft zu kaufen (Call Optionsschein) oder zu verkaufen (Put Optionsschein).

Bei dem hier besagten „vorher festgelegte Preis“ handelt es sich um den Basispreis. Du erwirbst demnach das Recht, den Basiswert (z.B. eine Aktie) zum vereinbarten Basispreis in der Zukunft zu kaufen bzw. zu verkaufen.

Machen wir zur Verdeutlichung ein kurzes Beispiel: Die XYZ-Aktie wird derzeit zu 100 EUR an der Börse gehandelt. Du gehst davon aus, dass die Aktie in Zukunft steigen wird. Entsprechend möchtest du einen Call Optionsschein auf die XYZ-Aktie kaufen mit einer Restlaufzeit von 18 Monaten kaufen. Als Basispreis wählst du den aktuellen Marktpreis der XYZ-Aktie. Da der Basispreis dem aktuellen Marktpreis entspricht, ist der Optionsschein am Geld.

Dies würde bedeuten: Notiert der Basiswert am Ende der Laufzeit unterhalb des Basispreises, also unter 100 EUR, würde der Optionsschein wertlos verfallen. Sofern der Basiswert oberhalb des vereinbarten Basispreises von 100 EUR notiert ergibt sich dein Gewinn wie folgt:

(Kurs am Ende der Laufzeit – Basispreis) x Bezugsverhältnis

Würdest du z.B. einen Basispreis von 110 EUR wählen (also über dem aktuellen Marktpreis), dann wäre der Optionsschein aus dem Geld. Der Basiswert müsste also noch auf mindestens 110 EUR bzw. um 10 % steigen, damit du überhaupt erst in die Gewinnzone kommst.

Sofern du einen Basispreis von 90 EUR (also unter dem aktuellen Marktpreis) wählen würdest, wäre der Optionsschein im Geld.

Aufgeld

Beim Aufgeld handelt es sich um eine Kennzahl, die du dafür nutzen kannst um deine Chancen und Risiken zu beurteilen, da das Aufgeld prinzipiell deine Gewinnchancen angibt.

Demnach beeinflusst das Aufgeld den Wert des Optionsscheines nicht, sondern drückt lediglich aus, um wie viel Prozent der Basiswert bis zum Ende der Laufzeit steigen muss, damit du mit deinem Optionsschein die Gewinnschwelle erreichst.

Implizite Volatilität

Bei der Impliziten Volatilität handelt es sich um eine Kennzahl, welche die erwartete Schwankungsbreite des Basiswertes ausdrückt. Wird eine starke Schwankung eines Basiswertes erwartet, ist die implizite Volatilität hoch. Wird hingegen erwartet, dass ein Basiswert wenig schwanken wird, ist die implizite Volatilität niedrig.

Die implizite Volatilität kann insofern als Risikomaß genutzt werden, da eine hohe Schwankung gleichbedeutend mit einem hohen Risiko ist.

Zum Einfluss der impliziten Volatilität auf Optionsscheine muss dir zwingend bekannt sein, dass eine hohe implizite Volatilität zu einem steigenden Wert des Optionsscheins führt. Eine niedrige implizite Volatilität führt hingegen zu einem sinkenden Wert des Optionsscheins.

Um die Bedeutung der impliziten Volatilität auf den Wert des Optionsscheines zu verdeutlichen, sollte dir nachfolgendes klar sein:

Ein reiner Anstieg der impliziten Volatilität kann den Wert des Optionsscheins beeinflussen, auch wenn sich der Kurs des Basiswertes nicht verändert und alle anderen Kennzahlen unverändert bleiben! Die implizite Volatilität hat also einen Maßgeblichen Einfluss auf den Wert deines Optionsscheins!

Spread

Beim Spread handelt es sich um die Differenz zwischen dem Geld Kurs und dem Brief Kurs. Beim Brief Kurs handelt es sich um den Kurs den du bezahlen musst, wenn du einen Optionsschein kaufen möchtest. Beim Geld Kurs handelt es sich hingegen um den Kurs zu dem du deinen Optionsschein verkaufen kannst. Insofern solltest du grundsätzlich auf niedrige Spreads achten, da dann die Differenz zwischen dem Geld Kurs und Brief Kurs bzw. dem Kaufpreis und Verkaufspreis nicht zu hoch ist.

Die Wertermittlung von Optionsscheinen

Nachdem du nun erfahren hast, wie ein Call Optionsschein und ein Put Optionsschein funktioniert und welchen Einfluss die Griechen auf den Wert eines Optionsscheines haben, schauen wir uns als nächstes einmal an, wie sich der Wert eines Optionsscheines zusammensetzt.

Der Gesamtwert eines Optionsschein besteht aus dem sogenannten inneren Wert zzgl. des Zeitwertes. Schauen wir uns also einmal an, wie der innere Wert eines Optionsscheins und der Zeitwert entsteht:

Der innere Wert eines Optionsscheins

Der innere Wert eines Optionsscheins lässt sich relativ simple ermitteln, da dies ausschließlich aus der Differenz zwischen dem Kurs des Basiswertes und dem Strike besteht. Schauen wir uns dies einmal anhand eines Beispiels an:

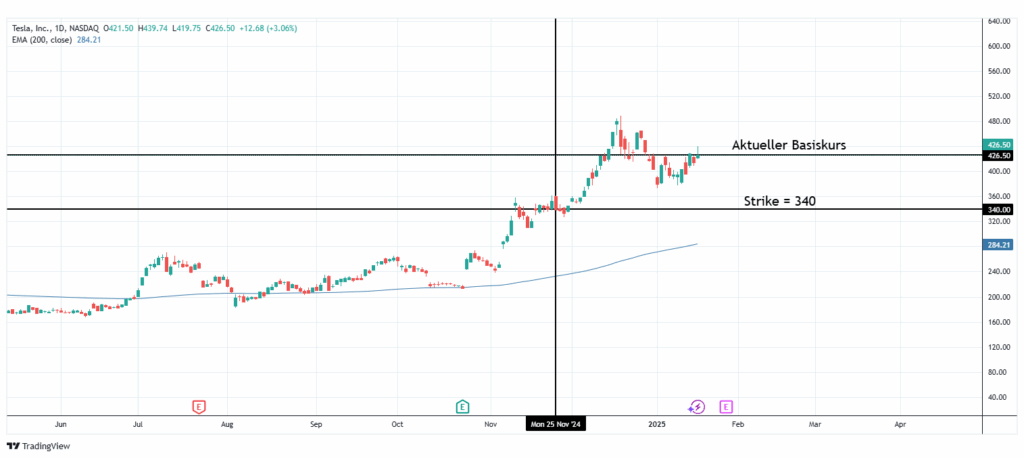

Zur Veranschaulichung gehen wir einmal davon aus, dass du – aus welchen Gründen auch immer – am 25.11.2024 (vertikale Linie) einen Call Optionsschein auf Tesla (Kürzel: TSLA) gekauft hättest. Als Strike hättest du 340 USD, also einen Strike am Geld, gewählt. Die Restlaufzeit beträgt z.B. 12 Monate.

Ca. 7 Wochen später steht der aktuelle Kurs der Tesla-Aktie bei 426.50 USD. Welchen inneren Wert hat dann dein Call Optionsschein? Die Lösung ist relativ simple:

426.50 USD (aktueller Basispreis) – 340.00 USD (vereinbarter Strike) = 86,50 USD

Hierbei musst du allerdings noch eine Sache beachten… Nämlich das Bezugsverhältnis! Wie oben erwähnt, gibt das Bezugsverhältnis nämlich an, wie viele Optionsscheine du besitzen musst, um an der Wertentwicklung von einer Aktie zu partizipieren!

Da sich die 86,50 USD auf eine Aktie beziehen, musst du den Wert noch mit dem Bezugsverhältnis multiplizieren! Also: 86,50 USD x 0,1 (Bezugsverhältnis) = 8,65 USD. Ein einzelner Optionsschein hätte demnach einen inneren Wert von 8,65 USD.

Schauen wir uns nun auch noch an, wie sich der innere Wert ermitteln lässt, wenn sich der Kurs des Basiswertes nicht wie von dir prognostiziert entwickelt:

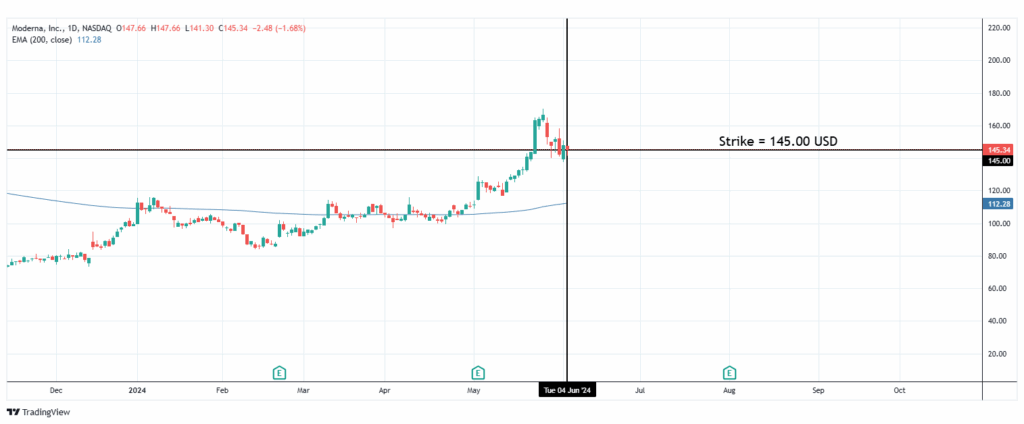

Unterstellen wir, du wärst davon ausgegangen, dass Moderna (Kürzel: MRNA) ein vielversprechendes Unternehmen darstellt. Entsprechend hättest du am 04.06.2024 einen Call Optionsschein auf Moderna mit Strike 145.00 USD und einer Laufzeit von 12 Monaten gekauft. Der Kurs hat sich anschließend wie folgt entwickelt:

Wie sich im Nachhinein herausstellt, war deine Einschätzung leider falsch und der Kurs der Moderna-Aktie ist in den nächsten 6 Monaten von 145.00 USD auf 33.76 USD gefallen. Wie ist also der innerer Wert deines Call Optionsscheins auf Moderna? Ganz einfach:

33.76 USD (aktueller Basispreis) – 145.00 USD (Strike) = 00.00 USD

Richtig wäre natürlich ein Wert von -111.24 USD, allerdings kann der innere Wert eines Optionsscheins nicht negativ werden. Entweder dein Optionsschein hat einen (positiven) inneren Wert oder er hat keinen inneren Wert und ist dann 0.

Da dir nun bekannt ist, wie sich der innere Wert eines Optionsscheins ermitteln lässt, schauen wir uns als nächstes noch den Zeitwert an, damit du dann den Gesamtwert deines Optionsscheins ermitteln kannst:

Der Zeitwert von Optionsscheinen

Der Zeitwert eines Optionsscheins preist den Wert des Optionsscheins ein, der sich aus der Restlaufzeit ergibt. Bei einer kurzen Restlaufzeit, hat ein Optionsschein nahezu keinen Zeitwert mehr (da sich der Basispreis so gut wie nicht mehr zu deinem Vorteil entwickeln kann), daher ist der Zeitwert eines Optionsscheins am Ende der Restlaufzeit immer 0. Optionsscheine mit einer noch langen Restlaufzeit haben hingegen noch einen Zeitwert, da noch genügen Zeit vorhanden ist, damit sich der Kurs des Basiswertes wie von dir prognostiziert (und damit zu deinen Gunsten) entwickeln kann.

Schauen wir uns auch hierzu mal ein konkretes Beispiel an:

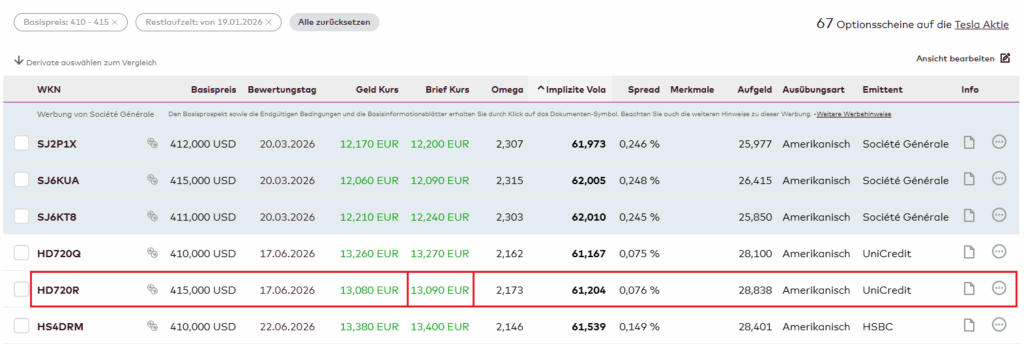

Gehen wir davon aus, du würdest Tesla (Kürzel: TSLA) für ein vielversprechendes Unternehmen halten, da du davon ausgehst, dass sich Elektrofahrzeuge langfristig durchsetzen werden. Den Kursrücksetzer der letzten vier Wochen (von 480.00 USD auf 413.82 USD) möchtest du nun dazu nutzen, um günstig in Long-Richtung in Tesla einzusteigen…

Hierfür kaufst du dir nun Call Optionsscheine auf Tesla mit einer Restlaufzeit von 18 Monaten und einem Strike von 415.00 USD. Der Call Optionsschein befindet sich also am Geld, da der Strike am aktuellen Basiskurs von 413.82 USD notiert. Insofern hat der Call Optionsschein also nahezu keinen bzw. nur einen geringen inneren Wert.

Würde sich der Wert des Optionsscheins nun ausschließlich aus dem inneren Wert ergeben, könntest du einen Call Optionsschein auf Tesla, der am Geld notiert, für fast umsonst bekommen: 415 USD – 413.82 USD = 1.18 USD x 0,10 Bezugsverhältnis = 0.12 USD.

Allerdings kostet ein entsprechender Call Optionsschein derzeit nicht 0.12 USD sondern 13,09 EUR!

Wenn der Call Optionsschein am Geld also nahezu keinen inneren Wert hat (außer die 0.12 USD), woher stammt dann der Preis für die Optionsschein von 13,09 EUR? Du wirst es bereits erahnen… Hierbei handelt es sich um den Zeitwert des Optionsscheins!

Der Call Optionsschein hat also einen Zeitwert, der sich ausschließlich aufgrund der langen Restlaufzeit von 18 Monaten ergibt. Der Grund hierfür ist, dass du mit dem Kauf dieses Optionsscheins ausreichend Zeit hättest, dass sich der Basiswert zu deinen Gunsten entwickeln könnte. Für dieses Recht bzw. diese Möglichkeit musst du dem Emittenten des Optionsscheins den Zeitwert von 13,09 EUR je Optionsschein bezahlen.

Je mehr Zeit vergeht, desto mehr nimmt der Zeitwert ab und desto günstiger wird der Optionsschein (sofern sich die anderen Parameter wie die implizite Volatilität, der innere Wert etc. nicht verändern.).

Die Vorteile und Nachteile von Optionsscheinen

Nachdem du nun weißt wie Optionsscheine funktionieren schauen wir uns auch einmal die Vor- und Nachteile von Optionsscheinen an…

Vorteile von Optionsscheinen

- Optionsscheine bieten dir durch die Hebelwirkung die Möglichkeit bereits mit einem kleinen Kapitaleinsatz an der Wertentwicklung eines Basiswertes (überproportional) zu partizipieren. Hierdurch benötigst du also weniger Kapital, als wenn du den Basiswert direkt kaufst.

- Durch Optionsscheine hast du die Möglichkeit eine Vielzahl von Basiswerten (Aktien, Indizes, Rohstoffe, Kryptowährungen) zu handeln.

- Ein weiterer Vorteil von Optionsscheinen ist, dass es keine Nachschusspflicht gibt. Du kannst also einen Teil deines Kapitals in einen Optionsschein investieren, ohne Angst zu haben, dass es zu einer Nachschusspflicht kommt. Im schlimmsten Fall ist dein Optionsschein am Ende der Laufzeit wertlos. Aber das Risiko mehr zu verlieren als du investiert hast besteht bei Optionsscheinen nicht!

- Kommen wir nun zum wesentlichen Vorteil eines Optionsscheines gegenüber einem Knock Out Zertifikat: Optionsscheine haben keine Knock Out Schwelle und können daher während der Laufzeit auch problemlos unterhalb des vereinbarten Basispreises liegen ohne wertlos zu verfallen. Maßgeblich ist lediglich, ob der Kurs des Basiswertes am Ende der Laufzeit oberhalb (Call Optionsschein) oder unterhalb (Put Optionsschein) des vereinbarten Strike liegt.

Nachteile von Optionsscheinen

Wo es Vorteile gibt, gibt es auch Nachteile. Schauen wir uns also mal die Nachteile von Optionsscheinen an:

- Sofern sich der Basiswert nicht wie von dir entwickelt, riskierst du einen Totalverlust des von dir investierten Kapitals.

- Optionen gehen mit einer beschränkten Laufzeit einher. Sofern du also langfristig in einen Wert investiert sein möchtest, solltest du dir also ggf. den Basiswert direkt kaufen. Sofern du aber mit einer Hebelwirkung an der Wertentwicklung des Basiswertes partizipieren möchtest, können Knock Out Zertifikate ggf. eine Alternative darstellen, da diese auch ohne Laufzeitbegrenzung gehandelt werden können.

- Optionsscheine sind äußerst spekulativ und eignen sich daher nicht für alle Investitionsvorhaben wie z.B. einer konservativen Altersvorsorge.

- Durch Optionsscheine wirst du im Gegensatz zum Kauf von Aktien nicht Miteigentümer des Unternehmens und hast daher auch keine Eigentümerrechte (z.B. Stimmrechte auf der Hauptversammlung, Anspruch auf Dividendenzahlung).

- Sofern du dir über die o. g. Nachteile bewusst bist und du dennoch spekulativ investieren möchtest, dürfte der größte Nachteil von Optionsscheinen die Intransparenz der Preisentwicklung sein, da diese nicht 1 zu 1 von der Wertentwicklung des Basiswertes abhängig sind sondern von einer Vielzahl an Einflussfaktoren abhängen (Restlaufzeit, Volatilität etc.).

Optionsscheinfinder

Nachdem du nun weißt was Optionsscheine sind, wie diese funktionieren und welchen Einfluss die Griechen auf den Wert deines Optionsscheines haben, stellst du dir vermutlich die Frage, wie du denn einen passenden Optionsschein findest. Die Antwort ist einfach: Mit einem Optionsscheinfinder…

Einer der bekanntesten Optionsscheinfinder dürfte der Optionsscheinfinder von comdirect (keine bezahlte Werbung) sein. Entsprechend nutzen wir diesen zur Veranschaulichung.

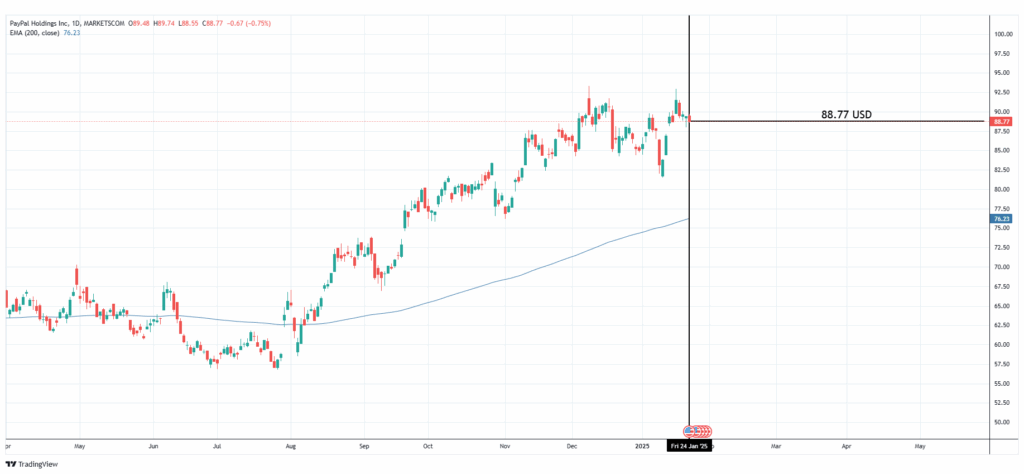

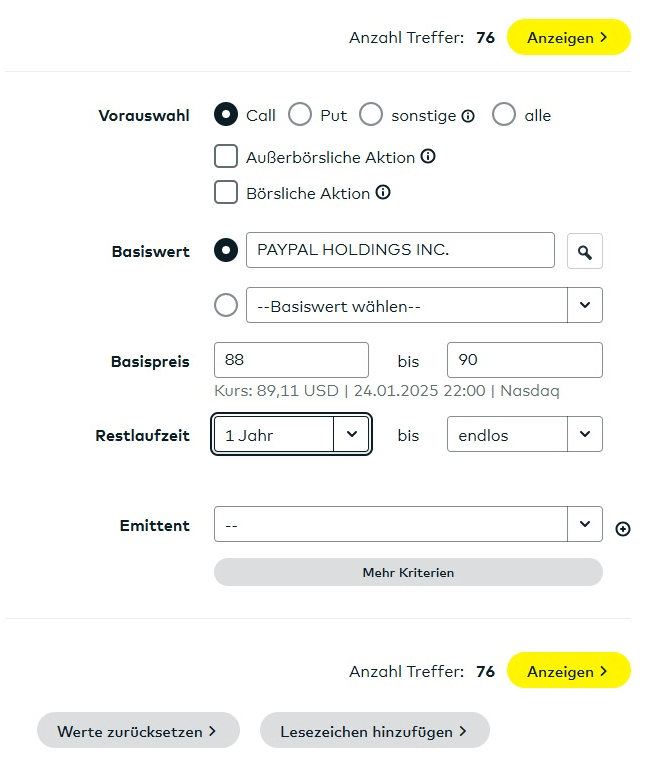

Gehen wir davon aus, du hast eine Handelsidee entwickelt und möchtest diese nun mit Optionsscheinen umsetzen. Unterstellen wir, du gehst aus irgendwelchen Gründen davon aus, dass Paypal in den nächsten Monaten steigen wird und suchst nun einen passenden Call Optionsschein, mit dem du deine Handelsidee umsetzen kannst.

Am 24.01.2025 hat Paypal bei 88.77 USD geschlossen. Die Info ist notwendig, damit du dich für den richtigen Strike entscheiden kannst.

Wenn du eine Handelsidee für einen bestimmten Basiswert hast und den aktuellen Kurs dieses Basiswertes kennst, kannst du den Optionsscheinfinder von comdirect (keine bezahlte Werbung) ganz einfach nutzen, um dir einen passenden Optionsschein zu finden:

Das Ausfüllen der Eingabemaske ist relativ selbsterklärend:

- Da du von steigenden Kursen ausgehst, schränkst du die Vorauswahl auf „Call“ ein;

- Als Basiswert gibst du Paypal an;

- Da ein Optionsschein am Geld gekauft werden soll, wird der Basispreis auf 88 USD bis 90 USD eingeschränkt;

- Als Restlaufzeit wählen wir 1 Jahr bis endlos.

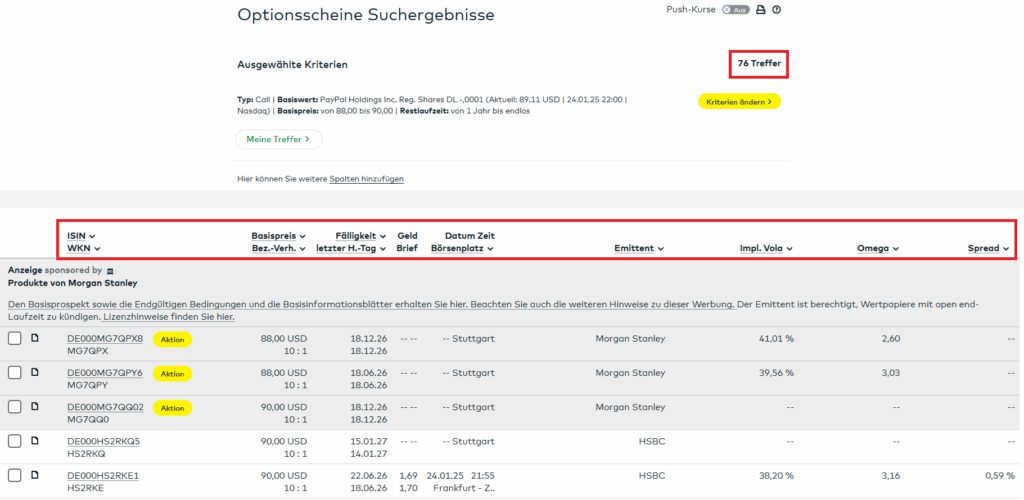

Aus den ursprünglichen ca. 5.000 verschiedenen Call Optionsscheinen auf Paypal bleiben nunmehr nur noch 76 Stück übrig:

Die nunmehr 76 verschiedenen Optionsscheine kannst du nun weiter nach dem Basispreis, der Fälligkeit, den Emittenten, der Impliziten Volatilität, dem Omega und/oder dem Spread filtern.

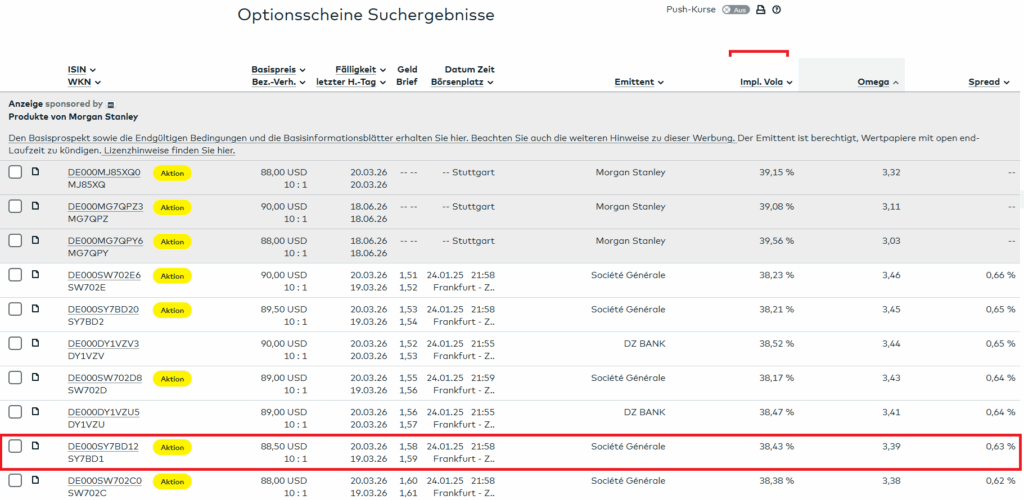

Gehen wir zur Veranschaulichung davon aus, dass du nun nach Belieben die Eingabemaske zum Filtern der Kriterien genutzt hast und einen Optionsschein gefunden hast, der deine Erwartungen erfüllt. Beispielhaft sei hier der rot umrahmte Optionsschein genannt, da der dieser am meisten zusagt, da er z.B. relativ nah am aktuellen Basispreis liegt, die Restlaufzeit sowie der Hebel deinen Wünschen entspricht und der Spread deiner Ansicht nach auch hinnehmbar ist.

Dann kannst du nun die angegebene ISIN (DE000SY7BD20) oder WKN (SY7BD2) nutzen, um diesen (oder einen anderen) Optionsschein beim Broker deiner Wahl zu kaufen.

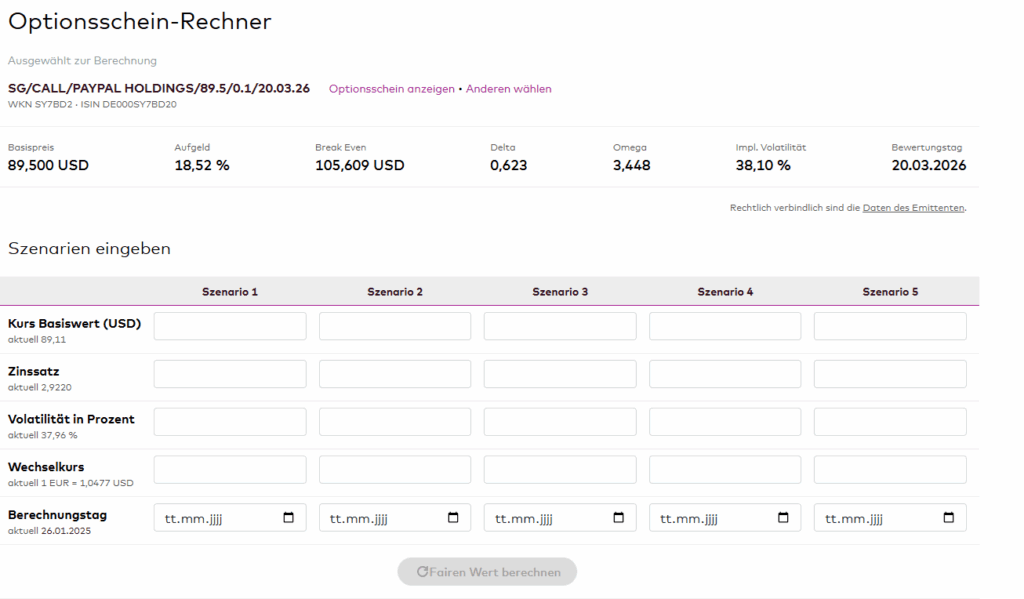

Optionsscheinrechner

Ein Optionsscheinrechner bietet dir die Möglichkeit die Preisentwicklung deines Optionsscheines vor dem Kauf zu simulieren. Insofern sollten nicht nur (aber insbesondere auch) Anfänger einen Optionsscheinrechner nutzen, um die Wirkung einzelner Parameter auf den Wert des Optionsscheines zu simulieren. Einer der bekanntesten Optionsscheinrechner dürfte der Optionsscheinrechner von onvista (keine bezahlte Werbung) sein. Daher schauen wir uns diesen einmal genauer an…

Gehen wir davon aus, du möchtest die oben genannte Handelsidee (Paypal) mit dem ausgewählten Optionsschein simulieren:

Zunächst gibst du in die Eingabemaske die WKN oder die ISIN deines ausgewählten Optionsscheins an. In unserem beispielhaften Optionsschein also die SY7BD2.

Nachdem du die WKN oder ISIN zu deinem Optionsschein angegeben hast, wird dir die oben angegebene Maske angezeigt, in der du bis zu 5 Szenarien simulieren kannst.

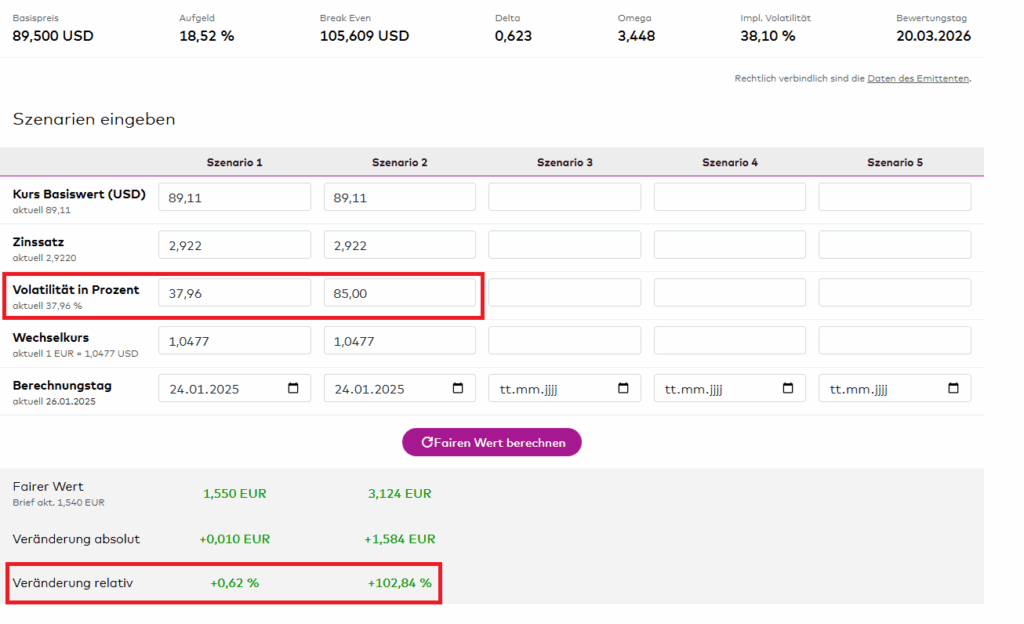

Um einmal den Einfluss der Volatilität auf den Wert des Optionsscheins zu verdeutlichen, haben wir einmal zwei Szenarien dargestellt. Die Werte von Szenario 1 entsprechen den aktuellen Bedingungen. Im Gegensatz dazu wurde in Szenario 2 die Volatilität von 37,96 % auf 85,00 % erhöht. Sämtliche andere Werte entsprechen denen von Szenario 1 bzw. den aktuellen Bedingungen. Wie du sehen kannst führt eine Erhöhung der Volatilität von 37,96 % auf 85,00 % dazu, dass der Wert des Call Optionsscheins auf 102,84 % steigt!

Hilfreich ist der Optionsscheinrechner auch, um einmal mit dem Basispreis zu experimentieren bzw. herauszufinden wie sich Optionsscheine verhalten wenn der Basispreis im Geld, am Geld oder aus dem Geld liegen. Insofern solltest du die Möglichkeit eines Optionsscheinrechners nutzen, um dich mit Optionsscheinen bzw. deren Wertentwicklung vertraut zu machen.

Häufig gestellte Fragen

Gibt es bei Optionsscheinen eine Nachschusspflicht?

Nein, bei Optionsscheinen gibt es keine Nachschusspflicht. Dein maximaler Verlust ist damit auf deinen Kapitaleinsatz begrenzt, den du aufgewendet hast um den Optionsschein zu kaufen.

Kann man Optionsscheine jederzeit verkaufen?

Ja, Optionsscheine können während der Laufzeit jederzeit verkauft werden und müssen damit nicht bis zum Ende der Laufzeit gehalten werden.

Haben Optionsscheine eine Knock Out Schwelle?

Nein, im Gegensatz zu Knock Out Zertifikaten verfügen Optionsscheine über keine Knock Out Schwelle. Dies ist der wesentliche Vorteil von Optionsscheinen gegenüber K.O.-Zertifikaten.