Disclaimer: Die nachfolgenden Ausführungen dienen ausschließlich zu Informationszwecken und stellen weder ein Angebot zum Handel noch eine Handelsempfehlung oder eine Aufforderung zum Handel dar. Der Betreiber von Derivatehandel.net bzw. der Autor des nachfolgenden Beitrages versichert, dass zum Zeitpunkt der Veröffentlichung keine Positionen in den u. g. Basiswerten bestand. Auf den vollständigen Risikohinweis wird explizit verwiesen.

Nachdem wir uns im letzten Beitrag angeschaut haben, was Derivate im Allgemeinen sind, werden wir nun spezifischer und schauen uns ein konkretes Derivat an. Los geht es mit dem Knock Out Zertifikat!

Knock Out Zertifikate erklärt

Ein Knock Out Zertifikat ist ein Finanzinstrument, das sich auf einen Basiswert bezieht und dessen Wertentwicklung von diesem Basiswert abhängig ist. Insofern also ein typisches Derivat. Schauen wir uns nachfolgend einmal an was Knock Out Zertifikate ausmacht:

Die Funktionsweise von Knock Out Zertifikaten

Was Derivate im Allgemeinen auszeichnet ist, dass du mit ihnen auf eine Vielzahl von Basiswerten spekulieren kannst. Du kannst Knock Out Zertifikate nutzen um auf die Wertentwicklung von Aktien, Indizes, Rohstoffen, Kryptowährungen und vieles mehr zu spekulieren. Hierbei kannst du nicht nur auf steigende (Call) sondern auch auf fallende Kurse (Put) spekulieren. Wie ein Call-Zertifikat und ein Put-Zertifikat funktioniert, erfährt du jetzt:

Call-Zertifikat

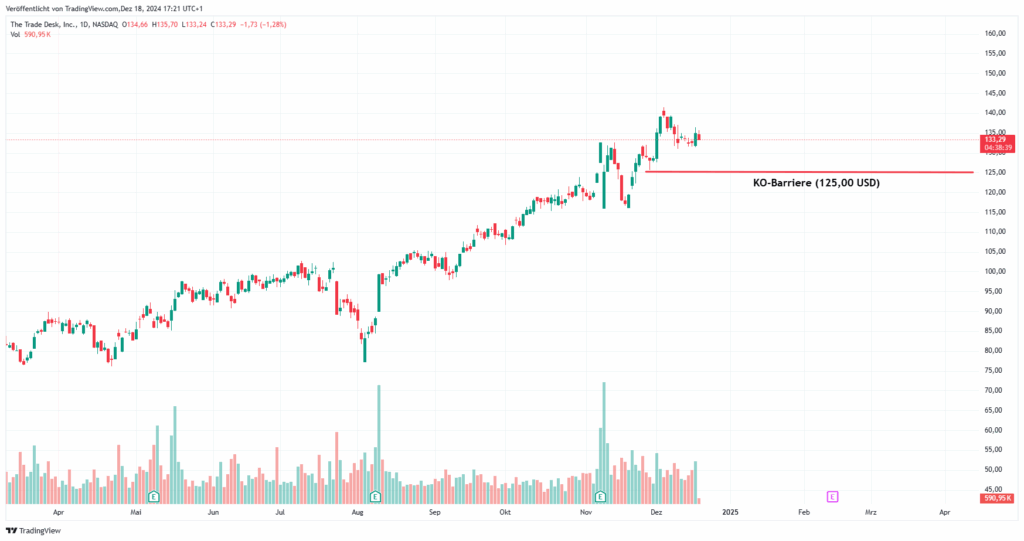

Gehen wir zur Veranschaulichung davon aus, dass du die Märkte beobachtest und auf den Wert „The Trade Desk Inc.“ (Kürzel: TTD) aufmerksam geworden wärst, da sich dieser in einem intakten Aufwärtstrend befindet, welcher korrigiert hat. Du gehst – aus welchen Gründen auch immer – davon aus, dass die Korrektur demnächst beendet ist und der Wert weiter steigen wird.

Nun überlegst du dir, wie du an der ggf. steigenden Kursentwicklung partizipieren kannst. Eine Möglichkeit hierfür ist ein Knock Out Zertifikat, nämlich ein Call.

Aufgrund persönlicher Erwägungen erscheint dir der Preis von 125 USD ein markanter Punkt zu sein, sodass du davon ausgehst, dass die 125,00 USD nicht mehr unterschritten werden. Zu diesem Ergebnis kannst du z.B. aufgrund von Indikatoren (z.B. Moving Average, MACD oder RSI), der Markttechnik oder anderen Tradingstrategien gelangt sein.

Entsprechend entscheidest du dich für ein KO-Zertifikat (Call) mit eine K.O.-Schwelle von ca. 125,00 USD. Berührt der Kurs der Aktie (auch nur für einen kurzen Moment) die K.O.-Schwelle von 125,00 USD, so verfällt dein Knock Out Zertifikat und es kommt zum Totalverlust deines Einsatzes!

ACHTUNG: Da das Berühren der K.O.-Schwelle umgehend zu einem Totalverlust deines Einsatzes führt, solltest du unter keinen Umständen dein gesamtes Kapital in ein einzelnes Knock Out Zertifikat investieren! Die Notwendigkeit eines konservativen Risikomanagements ergibt sich bei K.O.-Zertifikaten nicht nur vor dem Hintergrund von Kursrisiken sondern auch vor dem Hintergrund der unten genannten Emittentenrisiken!

Im Grunde entspricht die K.O.-Schwelle damit einem Stopploss bei z.B. CFD (Contract for Difference), da deine Tradingidee bei Berühren der K.O.-Schwelle keine Gültigkeit mehr hat (z.B. weil dann der Aufwärtstrend gebrochen wurde).

Schauen wir uns als nächstes ein Beispiel an, mit dem man auf fallende Kurse spekulieren kann…

Put-Zertifikat

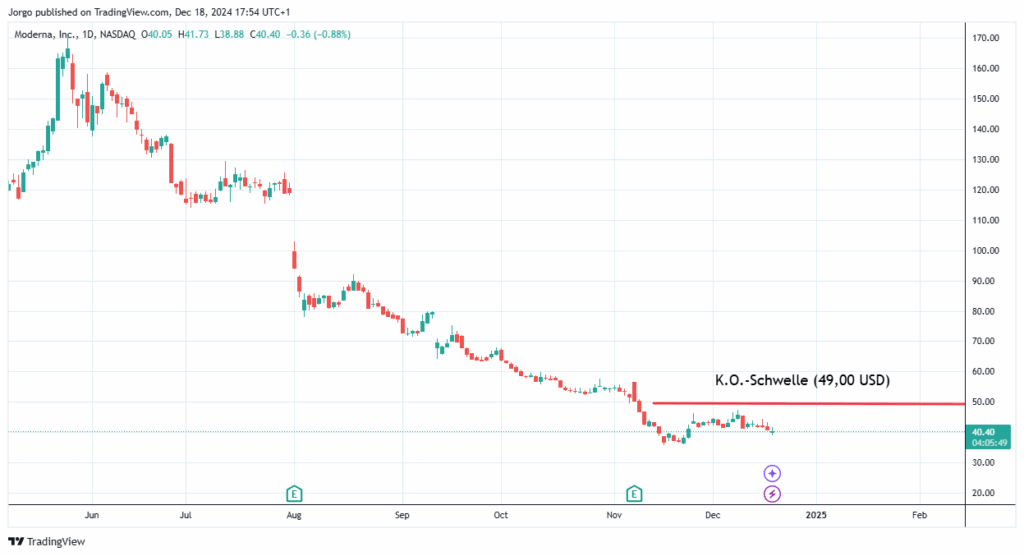

Gehen wir davon aus, du möchtest ab sofort Aktien nur noch shorten, da dir jemand erzählt hat, dass fallende Kurse häufig ein höheres Momentum aufweisen als steigende Aktienkurse. Entsprechend begibst du dich auf die Suche nach Aktien, die in letzter Zeit stark an Wert verloren haben. Bei deiner Suche stößt du z.B. auf den Wert „Moderna Inc.“ (Kürzel: MRNA).

Bei der Betrachtung des Charts fällt dir auf, dass sich der Wert in einem intakten Abwärtstrend befindet und gerade korrigiert hat. Du vermutest, dass der Wert in Kürze weiter fallen wird. Hierbei unterstellst du, dass der Kurs erstmal nicht mehr über 49,00 USD steigen wird. Entsprechend suchst du dir ein KO-Zertifikat für eine Short-Position auf Moderna Inc. mit einer K.O.-Schwelle von 49,00 USD.

Auch hier gilt: Steigt der Wert der Moderna-Aktie und berührt die K.O.-Schwelle, verfällt dein K.O.-Zertifikat und deine Position erleidet einen Totalverlust. Entsprechend gilt auch bei Short-Positionen, dass du ein striktes und konservatives Risikomanagement betreiben solltest!

Wie du dir „das richtige“ Zertifikat und „den richtigen“ Emittenten für deine Zwecke aussuchst, erfährst du weiter unten.

KO-Zertifikate: Die Entstehung des Hebels

Er ist Fluch und Segen zugleich… Die Rede ist natürlich vom Hebel bzw. der Hebelwirkung. Wie diese zustande kommt erfährst du anhand des nachfolgenden Beispiels:

Gehen wir davon aus, du hast wieder eine „interessante“ Aktie entdeckt. Die Aktie notiert aktuell bei 100 USD und dein Depot besteht aus 10.000 USD in Cash, die du investieren möchtest.

Für eine bessere Veranschaulichung lassen wir eine Diversifikation unberücksichtigt und unterstellen deshalb, dass du für den Gesamtbetrag von 10.000 USD Aktien zu je 100 USD kaufen möchtest. Nach Adam Riese könntest du dir also genau 100 Aktien kaufen.

Steigt die Aktie nun von 100 USD auf 110 USD partizipierst du an dieser Wertentwicklung 1 zu 1. Aus deinen anfänglichen 10.000 USD sind zwischenzeitlich also 11.000 USD geworden, was einer Rendite von 10 % entspricht.

Gehen wir im nächsten Schritt davon aus, dass du von der positiven Wertentwicklung der Aktie aus irgendwelchen Gründen so überzeugt bist, dass du an der Wertentwicklung der Aktie nicht nur 1 zu 1 sondern am liebsten mit einem Hebel von 10 partizipieren möchtest. Hierfür suchst du dir über einen Knock Out Zertifikate Finder das entsprechende KO-Zertifikat.

Der Hebel von 10 kommt zustande, da du anstelle von 100 USD pro Aktie nur noch 10 USD bezahlen musst. Die restlichen 90 USD leiht dir quasi der Emittent.

Du findest also ein Zertifikat für 1 USD. Angegeben wird hierbei ein Bezugsverhältnis von 0,1. Entsprechend musst du 10 Zertifikate á 1 USD erwerben, um an der Entwicklung von einer Aktie zu partizipieren. Hervorzuheben ist an dieser Stelle, dass du nun nur 10 USD (10 Zertifikate á 1 USD) anstelle von 100 USD (1 Aktie á 100 USD) investieren musst, um an der Wertentwicklung des Basiswertes 1 zu 1 zu partizipieren.

Du rechnest kurz und kommst zu dem Ergebnis, dass du für 10.000 USD genau 10.000 Zertifikate erwerben könntest. Aufgrund des Bezugsverhältnisses von 0,1 würde dies einem Aktienbestand von 1.000 Aktien, also einem Gegenwert von 100.000 USD, entsprechen. Kaufst du die Aktien direkt, würdest du „nur“ 100 Aktien kaufen können und hättest hierdurch einen Gegenwert von „nur“ 10.000 USD.

Steigt die Aktie jetzt, wie von dir prognostiziert, um 10 % wird aus dem gehandelten Gegenwert von 100.000 USD ein Gewinn von 10.000 USD. Berechnet auf deinen Kapitaleinsatz von 10.000 USD entspricht dies einer Rendite von 100 %!

Der Hebel kommt also zustande, da du einen geringeren Kapitaleinsatz aufbringen musst bzw. für den gleichen Kapitaleinsatz einen größeren Gegenwert handeln kannst.

Klingt gut, wenn es in die richtige Richtung läuft. Bevor du nun aber beginnst deine Kündigung zu verfassen, um künftig hauptberuflicher Händler zu werden, hier kommt die Kehrseite: Genauso wie der Hebel für dich ein Vorteil ist, wenn sich der Basiswert in die richtige Richtung entwickelt, genauso ist der Hebel für dich zum Nachteil, wenn sich der Basiswert nicht wie von dir prognostiziert entwickelt. Machen wir wieder ein Beispiel:

Du kaufst dir anstelle der o. g. 100 Aktien zu je 100 USD lieber 10.000 Zertifikate zu 1 USD, was durch das Bezugsverhältnis 1.000 Aktien á 100 USD entspricht, also einem Gegenwert von 100.000 USD. Nun entwickelt sich der Basiswert allerdings nicht wie von dir vorhergesagt. Statt zu steigen fällt er um 10 % und steht nun bei 90 USD.

Du rennst nun aufgeregt an deinen Laptop und schaust ins Depot. Während der Laptop hochfährt überschlägst du im Kopf: „10.000 Zertifikate entsprechen 1.000 Aktien á 100 USD, also einem Gegenwert von 100.000 USD. Fallen die 100.000 USD um 10 %, entspricht dies einem Minus von 10.000 USD…„. Du öffnest den Startbildschirm deines Depots und stellst mit erschrecken fest, dass sich deine 10.000 USD Anfangskapital in Luft aufgelöst haben.

Dieses etwas erschreckende Beispiel veranschaulicht hoffentlich hinreichend, dass der Hebel nicht nur zu deinem Vorteil sondern auch zu deinem Nachteil wirkt, wenn sich der Basiswert nicht wie von dir vorhergesagt entwickelt. Insofern nochmals der Hinweis: Wenn mit Derivaten gehandelt wird, ist ein konservatives Risikomanagement unerlässlich! Unter keinen Umständen sollte der Gesamtbetrag deines Depots in Derivate eines einzelnen Basiswertes investiert werden, andernfalls ist der Totalverlust des Gesamtdepots nur eine Frage der Zeit.

Knockt Out Zertifikate: Die Preisberechnung

Spätestens wenn du einen Knock Out Zertifikate Finder nutzen wirst, um dir ein passendes Zertifikat zu suchen, wirst du dich fragen weshalb jedes Zertifikat einen anderen Preis aufweist. Wenn man sich nicht mit der Preisberechnung von K.O.-Zertifikaten befasst hat, kann dies tatsächlich etwas verwirrend erscheinen. Schaut man sich allerdings an wie die Preise zustande kommen, ist dies relativ einfach nachzuvollziehen. Nutzen wir wieder ein Beispiel zu Veranschaulichung:

Dein Nachbar hat für dich einen „heißen Tipp“ und sagt dir, dass die Aktie XYZ demnächst „durch die Decke gehen muss…„. Du öffnest dein Smartphone und rufst dir den Chart der Aktie auf. Die Aktie befindet sich in einem Seitwärtstrend. Im ersten Moment bist du enttäuscht, da (noch) kein Aufwärtstrend vorhanden ist. Je länger du darüber nachdenkst, desto besser findest du den Seitwärtstrend. Du denkst dir „Wenn die Aktie mal nach oben ausbricht, dann nehme ich die ganze Bewegung mit..„.

Gesagt, getan… Knock Out Zertifikate Finder aufgerufen, Basiswert eingegeben, Long-Richtung ausgewählt, K.O.-Schwelle definiert und Attacke… Das Ergebnis verwundert dich: Es werden dir 650 Zertifikate von verschiedenen Emittenten zu verschiedenen Preisen angezeigt.

Die Preise je Zertifikat schwanken zwischen 2,00 EUR und 3,00 EUR. Im ersten Moment denkst du dir: „Nicht schlimm… Ist ja nur ein Euro…„. Im zweiten Moment denkst du dir: „Moment mal… Das sind aber 50 % Preisunterschied… Irgend einen Grund muss das ja haben…„.

Richtig! Es gibt einen Grund… Die Preisberechnung des K.O.-Zertifikates ist nämlich im Wesentlichen vom aktuellen Preis des Basiswertes sowie der von dir ausgewählten K.O.-Schwelle abhängig. Machen wir wieder ein Beispiel hierzu:

Die Aktie XYZ notiert derzeit bei 250 EUR. Deine K.O.-Schwelle liegt bei 230 EUR. Zwischen den aktuellen 250 EUR des Basiswertes und deiner K.O.-Schwelle von 230 EUR liegen also 20 EUR Abstand.

Diese 20 EUR Abstand multiplizierst du mit dem angegebenen Bezugsverhältnis von 0,1 und kommst so grob zu dem Preis für dein Zertifikat, also 2 EUR. Anzumerken ist, dass noch Zinsen und Aufgeld hinzukommen, der tatsächliche Preis also etwas über 2 EUR liegen wird.

Hättest du beim gleichen Basiswert eine andere K.O.-Schwelle ausgewählt, z.B. bei 200 EUR, dann ändert sich der Preis für das K.O.-Zertifikat entsprechend:

250 EUR Basispreis – 200 EUR K.O.-Schwelle = 50 EUR x 0,1 Bezugsverhältnis = 5 EUR je Zertifikat (zzgl. Zinsen und Aufgeld).

Soviel zur Preisberechnung bei K.O.-Zertifikaten und weshalb hier die Preis variieren.

Die Bezeichnung von Knock Out Zertifikaten

Die Namensgebung von Knock Out Zertifikaten ist so eine Sache, da diese nicht wirklich genormt sind und jeder Emittent sein eigenes Süppchen kocht. Bei den Knock Out Zertifikaten gibt es häufig Bezeichnung wie

- Open End Turbo Optionsschein

- Turbo Unlimited Optionsschein

- Sprinter Open End

- Mini Future Zertifikat

- etc.

Wichtiger ist, was sich hinter dem Namen verbirgt. Insofern gehen wir an dieser Stelle nicht weiter auf die verschiedenen Bezeichnungen ein, da diese weitestgehend unerheblich sind.

Vorteile von Knock Out Zertifikaten

Schauen wir uns einmal die Vorteile von Knock Out Zertifikaten an, damit du für dich persönlich die Entscheidung treffen kannst, ob K.O.-Zertifikate das richtige Finanzinstrument für dich sind:

Geringer Kapitaleinsatz

Wie du am oben genannten Beispiel (zur Erläuterung der Hebelwirkung) gesehen hast, benötigst du beim Handel von K.O.-Zertifikaten einen (teilweise deutlich) geringeren Kapitaleinsatz, als wenn du dir den Basiswert direkt kaufst. Dies ermöglicht es dir, auch mit einem kleinen Konto einen beträchtlichen Gegenwert zu handeln (aber Achtung, der Hebel wirkt auch gegen dich!).

Vielseitiger Einsatz

Durch den Handel von K.O.-Zertifikaten hast du die Möglichkeit an der Entwicklung von diversen Basiswerten wie Aktien, Rohstoffe, Kryptowährungen, Indizes etc. zu partizipieren. Und zwar nicht nur in Long-Richtung, wie dies beim Kauf von Aktien der Fall ist, sondern auch in Short-Richtung.

Keine Nachschusspflicht

Im Gegensatz zu manch anderen Finanzinstrumenten gibt es bei K.O.-Zertifikaten keine Nachschusspflicht, was einen deutlichen Vorteil darstellt. Berührt der Kurs des Basiswertes deine zuvor festgelegte K.O.-Schwelle, kannst du nicht mehr verlieren als den Preis den du für das K.O.-Zertifikat gezahlt hast. Kommt es beispielsweise zu einem Gap (Kurslücke) und deine K.O.-Schwelle wird nicht berührt sondern übersprungen, bist du mit deinem Knock Out Zertifikat nicht im Minus bzw. nachschusspflichtig, wie es zum Beispiel bei einem CFD der Fall wäre. Lediglich dein K.O.-Zertifikat wird wertlos. Das Restrisiko trägt also der Emittent!

Hohe Transparenz

Es gibt Derivate, bei denen die Preisentwicklung nur schwer nachvollziehbar ist, da neben der Entwicklung des Basiswertes auch weitere Einflussfaktoren, wie die Volatilität, die Restlaufzeit etc. eine Rolle spielen. Optionen sind ein solches Beispiel. Bei K.O.-Zertifikaten ist dies nicht der Fall, sodass die Preisentwicklung des Knock Out Zertifikates äußerst transparent und nahezu 1 zu 1 von der Entwicklung vom Basiswert abhängt.

Nachteile von Knock Out Zertifikaten

Damit du dir eine vollumfängliche Meinung darüber bilden kannst, ob Knock Out Zertifikate das richtige Finanzinstrument für dich sind, solltest du dir neben den Vorteilen allerdings auch die Nachteile anschauen:

Emittentenrisiko

Neben dem Kursrisiko, dass sich der Basiswert nicht wie von dir prognostiziert entwickelt besteht auch das sogenannte Emittentenrisiko. Dies ist darin begründet, dass Zertifikate Inhaberschuldverschreibungen darstellen. Wird der Emittent also zahlungsunfähig bzw. insolvent, besteht eine hohe Wahrscheinlichkeit, dass du dein eingesetztes Kapital verlierst. Ein bekanntes Negativbeispiel hierfür war die Insolvenz der Investmentbank Lehman Brothers. In der Folge wurden unzählige Zertifikate, die von Lehman Brothers zuvor herausgegeben wurden, wertlos. Worauf du bei der Wahl des Emittenten achten solltest, erfährst du weiter unter!

Totalverlust bei Erreichen der K.O.-Schwelle

Erreicht der Kurs des Basiswertes die K.O.-Schwelle, führt dies zu einem Totalverlust deines investierten Kapitals. Insofern gilt, dass ein konservatives Risikomanagement unabdingbar ist und nur ein geringer Betrag deines Gesamtkapitals in ein K.O.-Zertifikat auf einen gewissen Basiswert investiert werden sollte.

Hoher Hebel führt zu schnellen Verlusten

Was einerseits ein Vorteil ist, wenn man die Entwicklung des Basiswertes richtig eingeschätzt hat, ist auf der anderen Seite ein Nachteil, wenn man mit seiner Einschätzung falsch gelegen hat. Denn dann führt der Hebel zu einem schnellen Verlust. Entsprechend solltest du mit der Wahl deines Hebels vorsichtig sein.

Die Laufzeit von Knock Out Zertifikaten

Es gibt Knock Out Zertifikate mit unterschiedlichen Laufzeiten. Schauen wir uns diese also einmal genauer an:

Laufzeitgebundene K.O.-Zertifikate

Laufzeitgebundene Knock Out Zertifikate haben ein festgelegtes Verfallsdatum. Entsprechend solltest du darauf achten, dass das Verfallsdatum zu deinem Handelsansatz passt. Triffst du deine Handelsentscheidung beispielsweise auf dem Wochenchart, solltest du kein K.O.-Zertifikat mit einer Restlaufzeit von wenigen Tagen wählen.

Andersrum gilt: Möchtest du nur bis zum Ende des Handelstages im Markt bleiben, um z.B. einen erwarteten Ausbruch über ein Widerstandslevel zu handeln, brauchst du kein laufzeitgebundenes K.O.-Zertifikat mit noch mehreren Wochen Restlaufzeit.

Da du für ein K.O.-Zertifikat nur einen Teil des Kapitals zahlen musst, wodurch der Hebel zustande kommt, entstehen Finanzierungskosten. Diese entstehen, da dir der Emittent den erforderlichen Restbetrag quasi leiht. Da ein laufzeitgebundenes Knock Out Zertifikat eine feste und damit bekannte Restlaufzeit hat, sind die anfallenden Finanzierungskosten bereits absehbar und entsprechend eingepreist. Dies führt dazu, dass laufzeitgebundene K.O.-Zertifikate eine feste K.O.-Schwelle haben. Anders sieht es hingegen bei Open End Zertifikaten aus. Schauen wir uns dies einmal an:

Open End Knock Out Zertifikat

Wie es der Name bereits vermuten lässt, haben Open End Knock Out Zertifikate keinen festen Verfallstag und laufen quasi endlos. Hierdurch entsteht jedoch das „Problem“ (für den Emittenten), dass nicht absehbar ist welche Finanzierungskosten für die Haltedauer anfallen werden. Die Lösung hierfür ist jedoch einfach: Im Gegensatz zu einer festen K.O.-Schwelle (wie bei laufzeitbegrenzten K.O.-Zertifikaten), wird die K.O.-Schwelle bei Open End K.O.-Zertifikaten regelmäßig um die Finanzierungskosten angepasst.

Hast du also z.B. ein Long-Zertifikat, wird die K.O.-Schwelle regelmäßig angepasst und wandert langsam aber sicher nach oben. Du solltest also die aktuelle K.O.-Schwelle und den aktuellen Kurs des Basiswertes nicht aus den Augen lassen, sonst wirst du ausgeknockt und wunderst dich nachher wieso es dazu gekommen ist…

Knock Out Zertifikate Finder

Wenn du dich mit der Theorie von Knock Out Zertifikaten ausgiebig befasst hast, kommt irgendwann der Tag an dem du dir endlich mal ein K.O.-Zertifikat kaufen möchtest. Hierfür solltest du zwingend einen K.O.-Zertifikate Finder nutzen.

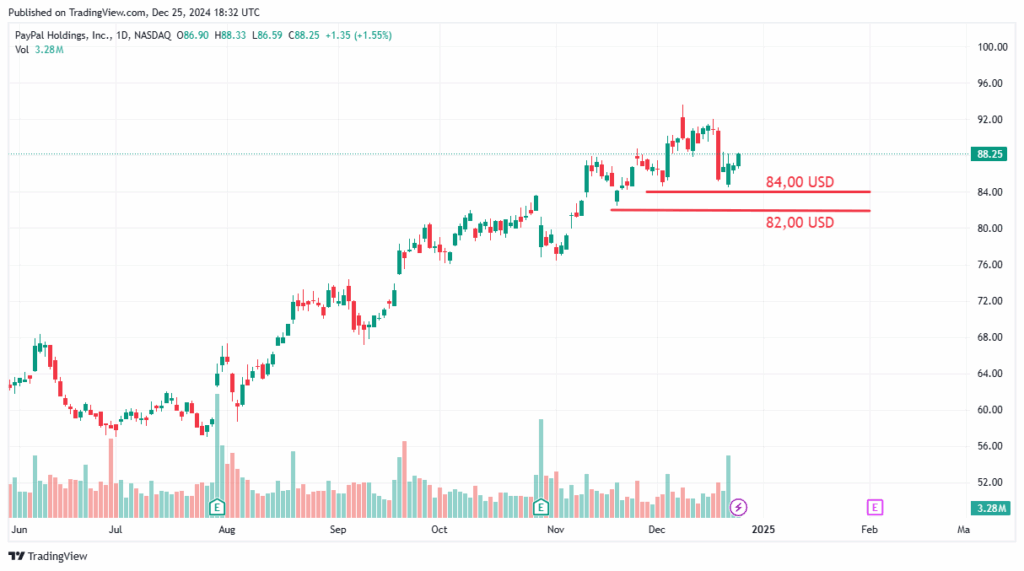

Ein solcher wird zum Beispiel von onvista (keine bezahlte Werbung) oder comdirect (keine bezahlte Werbung) angeboten. Schauen wir uns exemplarisch einmal den Knock Out Zertifikate Finder von onvista an. Hierfür unterstellen wir zur Veranschaulichung, dass du ein Long-Zertifikat auf den Basiswert Paypal handeln möchtest, da sich der Wert in einem intakten Aufwärtstrend befindet:

Als mögliche K.O.-Schwelle erscheinen dir die Preisbereiche von 82,00 USD und 84,00 USD sinnvoll, da mit einem Unterschreiten dieser Preisbereiche der Aufwärtstrend gebrochen (und damit nicht mehr intakt) wäre, wodurch deine Tradingidee obsolet wäre. Entsprechend schaust du nun nach Zertifikaten mit K.O.-Schwellen von 82.00 USD und 84.00 USD. Hierfür gehst du wie folgt vor:

- Du gibst an, dass du ein Knock-Out-Zertifikat suchst;

- Du gibst Paypal als Basiswert an;

- Du wählst „Long“, weil du an steigenden Kursen partizipieren möchtest;

- Du gibst 82,00 USD bis 84 USD als K.O.-Schwelle an und

- wenn du kein laufzeitbegrenztes Zertifikat möchtest, wählst du als Restlaufzeit „Open End“ aus.

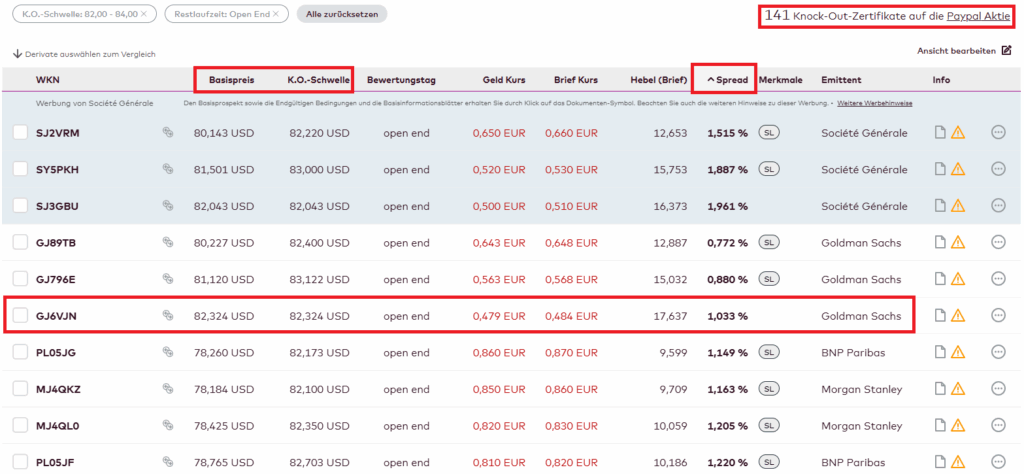

Als Ergebnis werden dir dann 141 Knock-Zertifikate von unterschiedlichen Emittenten angezeigt:

Das Ergebnis von 141 Zertifikaten, unterschiedlichster Emittenten, mit unterschiedlichen K.O.-Schwellen, kann erschlagend wirken. Deswegen wäre eine Möglichkeit wie folgt vorzugehen:

- Filtern nach „Spread aufsteigend“, so werden dir die Zertifikate mit dem geringsten Spread zuerst angezeigt;

- Du prüfst, ob die K.O.-Schwelle des Zertifikates mit einem günstigen Spread deinen Vorstellungen entspricht und

- du schaust, ob dir der Emittent zusagt (worauf bei der Auswahl des Emittenten zu achten ist, erfährst du weiter unten).

In unserem exemplarischen Fall fällt die Wahl auf das K.O.-Zertifikat mit der Wertpapierkennnummer (WKN) GJ6VJN. Nachdem die Entscheidung gefallen ist, schaust du dir das Zertifikat einmal genauer an, indem du auf die WKN klickst:

Wie du siehst, ist der Basispreis und die K.O.-Schwelle mit 82,324 USD identisch. Andernfalls wäre es ein K.O.-Zertifikat mit Stop-Loss. Solche Zertifikate werden in der Ergebnisübersicht (s.o.) gesondert mit SL gekennzeichnet. Dies führt dazu, dass vor dem erreichen der K.O.-Schwelle die Position geschlossen wird und es nicht zum vollständigen Totalverlust des eingesetzten Kapitals kommt. Ob ein K.O.-Zertifikat mit einem Stop-Loss sinnvoll ist, ist nicht nur Geschmackssache sondern auch vom persönlichen Risikomanagement abhängig. Sofern du ein konservatives Risikomanagement verfolgst und immer nur einen geringen Betrag deines Gesamtkapitals für die Investition in ein Zertifikat nutzt, ist ein Stop-Loss nicht zwingend erforderlich, da dann die K.O.-Schwelle als quasi Stop-Loss-Level dient. Dies ist jedoch tatsächlich nur empfehlenswert, sofern du dich an dein Risikomanagement auch stringent hältst.

Lange Rede, kurzer Sinn: Nachdem du auf die WKN geklickt hast, siehst du welche Eigenschaften dein ausgewähltes Zertifikat mit sich bringt (Basispreis, K.O.-Schwelle, Abstand vom aktuellen Basispreis bis zur K.O.-Schwelle, Hebel, Bezugsverhältnis und den Bewertungstag).

Sofern dir die Parameter zusagen, kannst du dir nun die WKN kopieren und das Zertifikat über diese WKN bei einem Broker deiner Wahl kaufen.

Emittenten von Knock Out Zertifikaten

Da es sich bei Knock Out Zertifikaten um Inhaberschuldverschreibungen handelt, ist die Wahl des richtigen Emittenten entscheidend, um das Emittentenrisiko (Insolvenz bzw. Zahlungsunfähigkeit des Emittenten), möglichst zu reduzieren, um einen Teil- oder Totalverlust der getätigten Investition zu vermeiden.

Reduzierung des Emittentenrisikos

Du fragst dich nun sicherlich, wie du den „richtigen“ Emittenten auswählen kannst. Gehen wir auf diese berechtigte Frage also einmal ein:

Nachrichten lesen

Es klingt trivial… Ist es auch! Als Börsianer bzw. Spekulant solltest du ohnehin regelmäßig die Nachrichten lesen. Einerseits bekommst du hierdurch einen guten Eindruck vom Marktumfeld bzw. der Stimmung im Markt, andererseits können sich hieraus auch die eine oder andere Handelsmöglichkeit ergeben (Newstrading).

Sollte eine Bank, die auch als Emittent von Zertifikaten auftritt, in größere Schwierigkeiten geraten, werden auch die Medien hierüber berichten. In der Folge solltest du Zertifikate dieses Emittenten dann meiden!

Auch im Vorfeld der Insolvenz von Lehman Brothers berichteten die Medien über die bestehenden Probleme der Investmentbank. Dennoch verloren ca. 50.000 Anleger einen Großteil ihrer Investments in Lehman-Zertifikate!

Beurteilung der Bonität des Emittenten

Die Überschrift klingt herausfordernd, aber hierfür musst du keine Bilanzen oder ähnliches analysieren. Es reicht aus, wenn du dir die Credit Default Swaps (CDS) anschaust.

Ein CDS ist ein Kreditderivat, dass von der Funktion her einer Kreditausfallversicherung entspricht. Ist nun der CDS, also die zu zahlende Prämie für die Absicherung gegen ein Kreditausfall (des Emittenten) hoch, spricht dies für ein erhöhtes Risiko und meist für eine schlechte Bonität. Entsprechend solltest du dir einen Emittenten aussuchen, deren CDS niedrig ist, denn:

CDS niedrig = niedrige Prämie gegen einen Ausfall = gute Bonität

Die aktuellen Credit Default Swaps der einzelnen Emittenten kannst du dir z.B. beim Bundesverband für strukturierte Wertpapiere anschauen. Hierbei gilt, je niedriger der CDS, desto geringer das Risiko.

Handeln Emittenten gegen den Kunden?

Häufig hört man von dem Mythos, dass Emittenten ein Interesse daran hätten, dass der Kunde sein Geld verliert. Dies wird dann damit begründet, dass der Emittent Geld verdienen würde, wenn der Kunde sein Geld verliert. Allerdings handelt es sich hierbei um Stammtischweisheiten, die darauf zurückzuführen sind, dass die klassischen Retail-Trader meist nicht im Detail mit der Funktionsweise von Finanzmärkten und den aufsichtsrechtlichen Anforderungen vertraut sind.

In der Regel versuchen Emittenten eine risikoneutrale Position einzunehmen und stellen nicht die Gegenseite des Kunden dar. Kaufst du dir also ein Long-Zertifikat auf einen Basiswert, ist der Emittent also nicht short in diesem Basiswert und hofft darauf, dass du dein Geld verlierst! Ganz im Gegenteil: Kaufst du dir ein Long-Derivat auf Aktie XYZ, kauft der Emittenten den Basiswert XYZ im entsprechenden Verhältnis (sofern er den Basiswert nicht bereits besitzt), um risikoneutral zu sein! Andernfalls würden Emittenten ihr Geld verlieren, wenn der Kunde Geld verdient. Dies ist als regulierte Bank nicht in ihrem Interesse, auch da durch eigene Risikopositionen Eigenkapitalanforderungen für die Bank entstehen.

Emittenten spekulieren also nicht darauf, dass der Anleger sein Geld verliert. Stattdessen versuchen sie dem Kunden möglichst günstige und faire Produkte anzubieten, um den Kunden an den Emittenten zu binden.

Du fragst dich nun vermutlich, wie denn der Emittent dann sein Geld verdient… Die Antwort ist ganz einfach: Geld verdient der Emittent durch den Spread, also die Differenz zwischen dem An- und Verkaufspreis eines Finanzproduktes, sowie einem einkalkulierten Aufgeld.

Häufig gestellte Fragen

Erhält man durch Knock Out Zertifikate auch Dividenden?

Nein, als Inhaber eines K.O.-Zertifikates hat man keinen Anspruch auf Dividendenzahlung. Auch die Kursabschläge auf den Basiswert, die sich durch die Dividendenzahlung ergeben, haben keinen Einfluss auf den Wert eines K.O.-Zertifikates. Als Inhaber eines Long-Zertifikates hat man also keinen Nachteil und als Inhaber eines Put-Zertifikates hat man keinen Vorteil.

Wie hoch ist der mögliche Verlust bei einem Knock Out Zertifikat?

Der mögliche Verlust bei einem K.O.-Zertifikat ist auf die Investition in das K.O.-Zertifikat begrenzt. Eine Nachschusspflicht gibt es bei K.O.-Zertifikaten nicht.

Wo kann man Knock Out Zertifikate kaufen?

Nachdem du dir ein passendes K.O.-Zertifikate über einen Knock Out Zertifikate Finder herausgesucht hast, kannst du mit der entsprechenden Wertpapierkennnummer (WKN) ein K.O.-Zertifikat bei einem Broker deiner Wahl kaufen.